《经济参考报》记者3月15日从国家发展改革委微信公众号获悉,国家将启动年内第三批中央冻猪肉储备收储工作。据国家发展改革委监测,3月7日至3月11日当周,全国平均猪粮比价为4.75∶1,连续三周处于《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发展改革委将会同有关部门启动年内第三批中央冻猪肉储备收储工作,并指导各地加快收储。

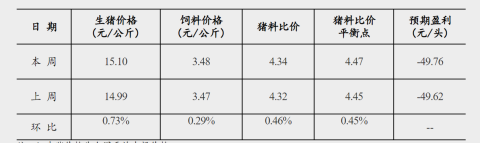

当前,全国生猪价格处于相对低位。国家统计局公布的数据显示,2月全国活猪(中等)集贸市场价格为14.06元/公斤,环比下降11.2%。农业农村部市场与信息化司公布的数据显示,截至3月14日,全国农产品批发市场猪肉平均价格为18.12元/公斤,比上周五下降0.9%。

除销售价格压力外,生猪养殖业正普遍面临饲料成本压力。同花顺统计数据显示,截至3月14日的国内豆粕现货价报4912元/吨,月环比上涨近两成;玉米现货价报2758.57元/吨,月环比涨超3%。3月15日,农业农村部畜牧兽医局、中国饲料工业协会共同发布2022年1至2月份全国饲料生产数据显示,今年前两个月,玉米价格处于历史高位,豆粕等其他主要原料价格高于去年同期水平,推动配合饲料、浓缩饲料产品出厂价格同比继续增长。

二级市场上,猪肉概念指数震荡走低。同花顺数据显示,截至3月15日,猪肉概念指数月内下跌8.19%。个股方面,正邦科技月内跌15.53%、牧原股份跌13.77%、天邦股份、新希望月内跌逾7%。

据民生证券研报统计,当前饲料价格持续上涨,自繁自养出栏头均亏损幅度已经达到500元,外购仔猪头均亏损幅度也已近200元,高成本和高供应的矛盾加剧后期或将持续倒逼养殖端去产能。浙商证券研报则认为,近期调研显示,2月份规模企业和散户退出行业的速度比较缓慢。目前市场普遍看好下半年行情,但机构认为2月份产能去化数据不及预期,有望冲击生猪远期合约价格,从而修正市场对下半年猪价过于乐观的一致性预期。同时机构认为,市场普遍看好下半年行情,在一致性预期的指导下,可能造成今年下半年生猪供应仍然充分,使得下半年价格反转幅度不及预期或周期的拐点延后。

在此背景下,机构投资者近期密集调研生猪养殖企业。同花顺数据显示,2月份以来,温氏股份、唐人神、牧原股份等12家猪肉概念板块内企业合计接受近849家次的公司调研。同花顺数据显示,自2月15日至3月15日期间,温氏股份、唐人神、牧原股份分别接受机构四轮调研,合计参与机构数分别达到376家次、119家次和101家次。

从内容来看,机构普遍关注公司未来养猪出栏规划、公司对2022年猪价判断、公司近期肉猪养殖综合成本等方面。温氏股份在回答投资者提问时认为,从供给端来看,产能有部分去化,但持续时间较短,产能尚未完全出清。目前处于周期底部震荡过程中。初步预计2022年上半年猪价维持在较低位置,行业产能去化加快。乐观估计2022年三季度后猪价有可能进入下一轮周期的上行通道;而悲观估计2022年仍处于社会平均盈亏平衡线位置,可能需要2023年才能进入下一轮周期的上行通道。

此外,温氏股份还表示,与工业企业相比,生猪养殖行业中无论猪价跌至何种程度,处于任何生长阶段的库存猪只均可随时销售变现。大型猪企融资渠道较多,抗压能力较强。在企业资金极端困难时,还可以通过售卖仔猪、肉猪、母猪及其他资产等多种方式,增加资金回流,减少饲料原料消耗带来的资金支出,以解燃眉之急。但这种方式对企业产能扩张速度影响较大,甚至会造成市场规模萎缩。